国家终于要推进公积金缴纳和提取问题的解决,以往月月缴纳却看得见用不了的情况将得到改变。

前段时间的经济工作会议上,深化住房公积金制度改革被明确纳入2026年重点任务,这意味着公积金改革成果今年就能显现。

会议虽未明确改革方向,但各地已率先行动。租房、装修、看病、物业取暖及子女教育等场景均已逐步开放公积金使用,核心变化是用途大范围扩容。租房提取仅为基础举措,多地同步提高提取上限。

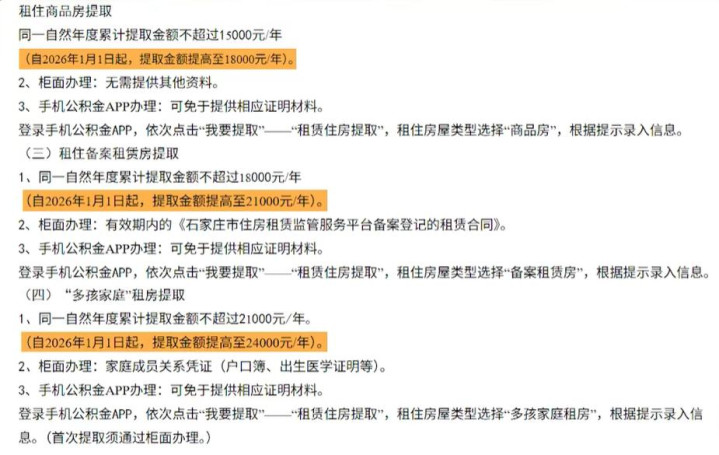

以石家庄为例,单人年度租房提取上限提高至1.8万元,持有备案租赁合同的提升至2.1万元,有二孩的提升至2.4万元,折合每月1500元至2000元,基本可覆盖租房支出。

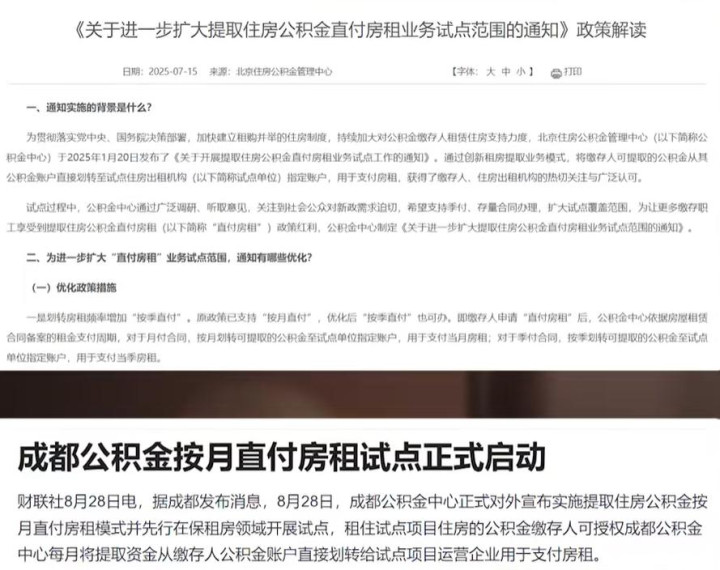

本次改革最大突破体现在北京、成都、沈阳等地区。

北京、成都正试点公积金直付房租,即由公积金中心直接向房东支付租金,个人无需垫付资金,也无需跑腿报销,可直接留存自身收入。

成都、巴中、沈阳等地区同步试点医疗提取。成都自去年9月起,允许肿瘤、肾衰竭等重大疾病治疗提取公积金;海南则规定年度自付医疗费用超1万元即可申请,去年12月已正式实施,巴中也同期跟进。

值得关注的是,除个人使用外,父母、配偶、子女看病也可提取本人公积金,家庭遭遇变故时公积金闲置的问题将成为历史。

改革还有两大亮点:公积金可直接支付首付,同时公积金贷款额度上调。

公积金直付首付与以往先付后取完全不同,签订购房认购协议后,可直接从公积金账户划款给开发商冲抵首付。这一举措大幅降低现金不足但公积金有结余群体的购房门槛,目前北京、广州、深圳等30多个城市已开展试点。

公积金贷款额度上调同样是重大利好。

对无购房需求者影响有限,但对刚需购房、改善住房或筹备婚房的群体而言,作用显著。举例来说,若此前公积金贷款额度为90万元,额度上浮后提升至140万元,可减少50万元商业贷款。

按长期还款计算,节省的利息可购置一辆不错的汽车,或承担子女数年学费。目前深圳、北京、天津等大城市,对首套房及多子女家庭的公积金贷款额度已上浮40%至50%。

有人认为此次改革是为刺激购房,实则核心是利益重构。

对房企而言,公积金池资金充足可保障房屋销售回款稳定,但公积金用途扩容后,流向房地产市场的资金会减少,房企压力将有所增加。

对地方政府而言,公积金以往是地方融资渠道之一,地方城投债券常由公积金认购,年化利率约1%。公积金流向多元化导致资金池储备减少,地方将面临一定融资压力。此次改革虽触动部分群体利益,但能惠及更多人。

过去30年,公积金定位为住房储蓄金,在房价快速上涨时期,3%左右的公积金贷款利率较同期商业贷款低2至3个百分点,为购房者提供极大支持。

当前房地产市场趋于平稳,公积金处境略显尴尬。

无购房需求者每月需固定缴纳公积金,资金却只能以极低的活期或一年期存款利率闲置,收益率远低于同期居民消费价格指数涨幅,甚至被部分人视为负担。

2016年全国住房公积金缴存余额为4.56万亿元,2024年已增至10.9万亿元,十年内翻番有余,且大部分资金长期闲置,造成资源浪费。此次用途扩容虽可能缩小资金池规模,但能大幅提升资金使用率,让闲置资金流向租房、装修、大病医疗等民生领域,真正惠及更多群体。

汇融优配提示:文章来自网络,不代表本站观点。